簿記の勉強を始めた時に衝突する仕訳の壁をぶち壊します。

借方は「かりかた」だから左、貸方は「かしかた」だから右、でもBSの借入は右だよ。同じ借が着くのになんで位置が違うの???意味不明ですよね。

安心してください。ここに意味なんてないんです、全ては福沢諭吉が悪いんです。

簿記を日本に広めた福沢諭吉が「仕訳の右側を貸方」、「仕訳の左側を借方」、と名前をつけただけです。

そのネーミングセンスに我々が踊らされてはいけません。

大切なのは、仕訳したい勘定科目がBS・PLの勘定科目の側と同じ側に書くと増えて、反対側に書くと減る、本当にそれだけなのです。

尚、勘定科目は企業によって偏りがありますので暗記する必要はなく、使っていくうち慣れてきますので、その点については「そんなものかぁ」程度にとらえておいてください。

仕訳ができるようになるには文字で理解するよりも実際に仕訳を切ってみるのが近道です。

自転車と同じで、乗り方の説明をいくら聞いても乗れるようにはなりません。ただ一回乗れるようになってしまえばその後も乗れるようになってしまいます。簿記の仕訳ってそのような感じです。

それでは実際に仕訳を切ってみましょう。

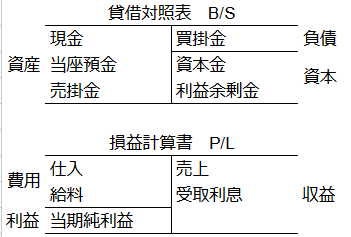

まず、BSとPLはこんな感じです。

こんなものが「あるんだなぁ」程度にとらえておいてください。

BSとPLの超簡易的な例です

「なんで資産と負債と資本がBSで費用と利益と収益がPLなの?」とかは今考えてはいけません。簿記の勉強を一周すれば「資産がBSの右側にあるのはあたりまえ」になります。

それでは実際に仕訳をきってみましょう。

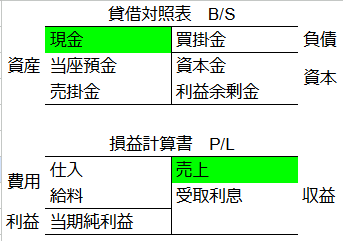

例1:100円の商品を現金で売り上げた

BSとPLを見ながら確認していきましょう。

緑色が今回でてきた勘定科目です

現金はBSの左側にありますね。今回は現金が増えたので、増えた場合は仕訳の際もBSの左側と同じ側に「現金 100円」とします。

売上はPLの右側にあります。売上も増えてますので、仕訳では右側に「売上 100円」とします。

仕訳:現金 100円 売上100円

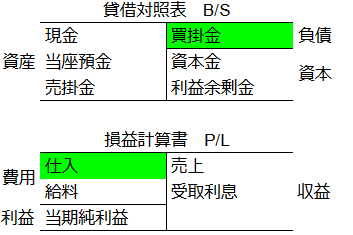

例2:50円の商品を掛けで仕入れた

今回も同じ要領です

仕入はPLの左側にありますね。今回は仕入が増えたので、増えた場合は仕訳の際もPLの左側と同じ側に「仕入 50円」とします。

買掛金はBSの右側にあります。買掛金も増えてますので、仕訳では右側に「買掛金 50円」とします。

仕訳:仕入 50円 買掛金 50円

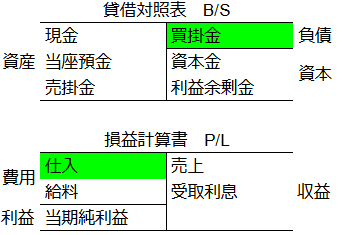

例3:不良品があったので掛けで仕入れた10円分を返品した

返品したので仕入と買掛金を減らす必要があります。

仕入はPLの左側にありますね。今回は仕入が減りました。減った場合の仕訳はPLの側と反対側(右側)に「仕入 50円」とします。

買掛金はBSの右側にあります。今回は返品したので買掛金が減りますので、仕訳ではBSの買掛金の位置と反対側(左側)に「買掛金 50円」とします。

仕訳:買掛金 10円 仕入 10円

はい完了です。

ほんとこれだけです。

簿記三級を取る時に散々悩んだ仕訳がこんなシンプルな話だったとは、知れてうれしかったけどもっと早く知りたかった。

今回のまとめ

・貸方借方の名前の意味は考えてはいけない。

・仕訳はルールに従ってパズルのように切る

以上です

コメント